La légalisation du cannabis à usage récréatif et médical dans un nombre croissant d’États à travers le monde suscite l’intérêt marqué d’acteurs issus du monde des affaires, attirés par un marché jugé prometteur. De la contreculture des années 1960 au Nasdaq, le statut de la marijuana a radicalement changé.

Une histoire qui s’accélère

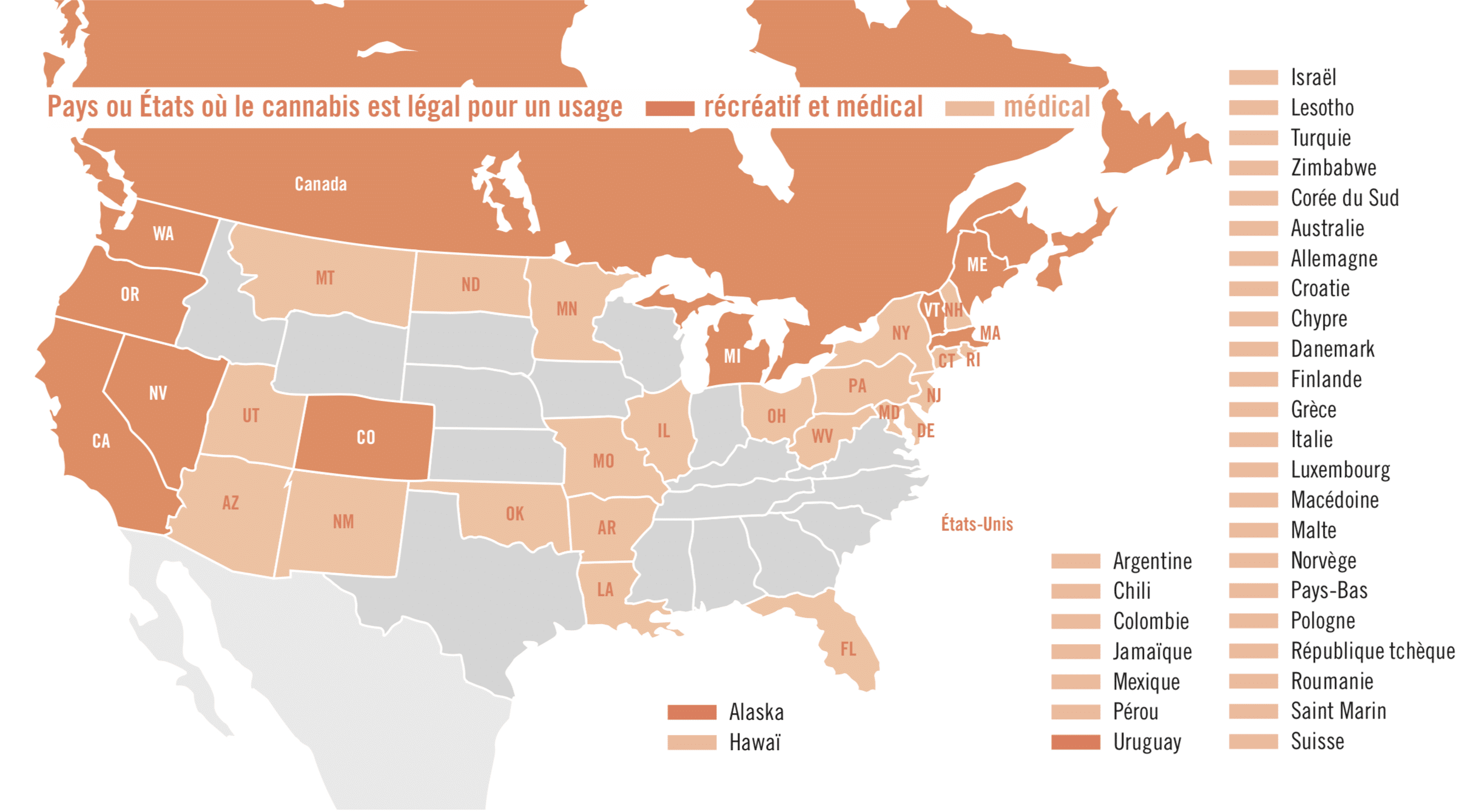

Si la longue marche vers la reconnaissance par les États du cannabis, dans sa dimension médicale et récréative, a commencé il y a déjà plus de vingt ans, en 1996, avec le référendum californien qui allait autoriser son utilisation légale à des fins thérapeutiques, c’est à une véritable accélération à laquelle on assiste, depuis 2013, avec la légalisation de l’usage récréatif en Uruguay1, au Canada2 et dans dix États américains3, plus le district de Columbia. En outre, le phénomène ne reste plus limité au continent américain. Ainsi, le Luxembourg a annoncé en novembre 2018, la légalisation prochaine du cannabis à usage « récréatif ». Parallèlement de plus en plus d’États de l’Union européenne, vingt-et-un à ce jour, autorisent, selon des modalités qui peuvent varier d’un pays à l’autre, la délivrance de cannabis à usage médical4, de même qu’un certains nombres d’États africains (voir infographie). Enfin, dans la région du Proche-Orient, Israël est en train de s’affirmer comme un acteur majeur du secteur des biotechnologies liées au cannabis thérapeutique. Cette globalisation du cannabis légal, porteuse d’un marché potentiel de millions de consommateurs à travers le monde, suscite les convoitises. Selon une étude des cabinets Arcview et BDS Analytics, étroitement liés à l’industrie du cannabis et dont les chiffres doivent être pris avec précaution, d’ici trois ans, le marché du cannabis légal aux États-Unis devrait doubler pour atteindre 22,2 milliards de dollars et 31,6 milliards de dollars dans le monde, soit une augmentation de plus de 75%5. D’autres estimations, avancées par le fonds d’investissement canadien, Eight Capital, sont même encore plus favorables pour les États-Unis, puisqu’elles prévoient un marché de 63 milliards de dollars US.

S’il est légitime d’être sceptique devant des estimations qui varient du simple au triple, émanant qui plus est de structures proches de l’industrie, il semble, au vu des rythmes de croissance, que le marché légal du cannabis constitue un secteur dynamique pour les investisseurs. Depuis 2014, en effet, toujours selon les cabinets susmentionnés, sa croissance est estimée à près de 40% par an, de 2014 à 2018. Les dépenses pour acquérir du cannabis légal étant passées de 3,4 milliards à plus de 12 milliards de dollars.

Dans un contexte économique marqué par le ralentissement de la croissance mondiale, un marché, certes encore restreint, qui connaît de tels taux de croissance annuels ne peut qu’attirer des acteurs en quête de capitaux à valoriser. Une situation qui n’est pas sans rappeler volens nolens la fin des années 1990 quand une vague d’investissements spéculatifs avait touché le secteur des NTIC (Nouvelles technologies de l’information et des communications), propulsé par l’explosion des achats des téléphones et des ordinateurs portables sur fond de révolution Internet. Un boom qui avait provoqué une flambée des cours du Nasdaq6suivie d’un krach7. Aujourd’hui, les start-ups — une centaine, présentes sur les marchés boursiers de Toronto et New York où le cannabis possède d’ailleurs son propre indice Prime Alternative Harvest (PAH) — s’appellent entre autres Canopy Growth, Aurora, Tilray, première entreprise du secteur à être entrée au Nasdaq, et Cronos. Et la dimension spéculative est toujours d’actualité. On peut la mesurer au décalage entre la valorisation boursière de leurs actions et leur chiffre d’affaires. À la fin de l’année 2018, la capitalisation boursière de Canopy Growth s’élevait à près de 15,2 milliards de dollars US pour un chiffre d’affaire de 58 millions de dollars.

Capital riskers pour le cannabis

Quoi qu’il en soit, malgré les fluctuations boursières des actions de l’indice PAH, des fonds d’investissement participatifs se créent afin d’attirer le capital disponible et l’orienter vers le secteur. Pourtant, en 2012 et 2013, aux États-Unis, la mise en place de fonds d’investissement avait été difficile, ceux-ci se limitant généralement à des activités de conseil, comme le montre l’exemple de Privateer Holdings de Brendan Kennedy8, du fait de la réticence des acteurs face à certains flous législatifs et à la persistance de l’interdit fédéral. Désormais, au vu du boom en cours, il semble de moins en moins probable qu’un retour en arrière soit possible. D’ailleurs les pressions des milieux d’affaires sur le gouvernement fédéral, par l’entremise de lobbies9 comme le National Cannabis Industry Association, afin qu’il lève définitivement la prohibition, sont de plus en plus grandes. L’argument principal étant que les concurrents canadien et israélien sont en train de prendre une avance considérable sur les États-Unis.

En janvier 2019, par exemple, un fonds israélien OurCrowd s’est associé à l’Américain 7thirty pour créer un « equity crowdsourcing », 7thirty Opportunity, doté d’une trentaine de millions de dollars, et destiné à drainer les investissements notamment vers les biotechnologies agricoles et médicales, qui semblent constituer les secteurs les plus rentables du fait des recettes tirées des brevets. Ce fonds américano-israélien est basé à Boulder au Colorado, le premier État américain à avoir légalisé le cannabis récréatif10. Cet argent qui afflue permet aux entreprises d’augmenter leur capacité de production et surtout de prendre pied sur les marchés extérieurs. L’Europe occidentale avec ses dizaines de millions de consommateurs potentiels à fort pouvoir d’achat, est à cet égard un marché stratégique compte tenu des perspectives liées notamment à une légalisation du cannabis médical qui ne cesse de gagner du terrain. Aurora, le deuxième producteur de cannabis canadien derrière Canopy Growth, déjà présent dans une vingtaine de pays, du Mexique à l’Afrique du Sud, vient de s’installer au Portugal en rachetant 51% du capital de Gaia Pharm, un producteur portugais de marijuana médicale. Une partie de la production servira à alimenter le marché local, mais surtout les pays de l’Union européenne où le cannabis thérapeutique est légal. Traduction de l’intensité de la concurrence, cette installation a été suivie aussitôt par l’arrivée d’un concurrent direct Tilray11.

Les grosses entreprises en lice

Cependant, d’autres acteurs bien plus puissants sont dans la course, montrant l’attractivité du secteur. Depuis 2018, certains géants industriels de l’alcool, du tabac et de la pharmacie investissent dans le secteur du cannabis légal. Outre les profits escomptés, certaines firmes ont compris qu’il en allait de leur avenir et que le cannabis, ou plutôt les produits à base de THC (tétrahydrocannabinol), risquaient de concurrencer sérieusement, voire de supplanter leurs produits traditionnels. Ainsi, d’ici 2025, l’industrie du cannabis pourrait représenter un cinquième du marché du tabac et un dixième de celui des boissons alcoolisées. Directement exposée à l’augmentation des consommations de marijuana, notamment chez les adultes, une partie de l’industrie du tabac n’a donc pas tardé à réagir. Altria, le premier cigarettier américain, propriétaire de Marlboro, s’est offert en décembre dernier, pour 1,8 milliard de dollars, 45% de l’entreprise Cronos qui commercialise du cannabis à usage récréatif et médical. Les alcooliers ne sont pas en reste. Le groupe américain Constellation Brands (Corona) est entré pour 4 milliards de dollars dans le capital de Canopy Growth, premier producteur canadien de cannabis, tandis que des groupes comme le néerlandais Heineken ou la canado-américain Molson Cours, installé à Denver et à Montréal, développent des partenariats avec des start-ups du cannabis en vue de développer notamment des boissons sans alcool au cannabis. L’alcoolier français, Pernod-Ricard, très présent sur le marché canadien des spiritueux, serait intéressé, d’après l’hebdomadaire Challenges (17 au 23 janvier 2019), même si des raisons d’image le font hésiter. Des grandes manœuvres qui ne peuvent laisser insensible Coca-Cola, qui serait en négociation avec Aurora, le deuxième plus grand producteur de cannabis au Canada. La multinationale américaine envisagerait de produire une boisson au CBD (cannabidiol).

Outre le secteur du tabac et de l’alcool, c’est celui de la pharmacie, compte tenu du nombre croissant d’États qui légalisent le cannabis à des fins médicales, qui constitue l’autre grande source d’investissement. À cet égard, les dernières recommandations de l’OMS (Organisation mondiale de la santé), favorables au retrait de la marijuana et de la résine du tableau IV de la convention unique des stupéfiants, où figurent les substances à la fois dangereuses et sans intérêt thérapeutique, pourraient contribuer à lever les réticences d’une industrie soucieuse de son image. Or, elles n’ont pas été adoptées officiellement à la CND. Les perspectives du marché du cannabis thérapeutique semblent particulièrement intéressantes. Une étude du cabinet Grandview Research, rendue publique en 2017, estime qu’en 2025, le marché s’élèvera à plus de 56 milliards de dollars US. Un minimum dans la mesure où cette évaluation ne prend pas en compte le marché des… animaux domestiques, qui pourrait bientôt se développer si la Food and Drug Administration (FDA) lève l’interdiction de fabriquer des produits à base de cannabis destinés spécifiquement à ce marché12. Quoi qu’il en soit de grandes firmes multinationales sont en train de nouer des partenariats et d’investir massivement dans le secteur du cannabis. Ainsi le suisse Novartis, via sa filiale Sandoz, a conclu une alliance avec Tilray afin de commercialiser des produits à base de cannabis à des fins médicales.

Enfin, un certain nombre de rumeurs circulant sur Internet ont fait état de l’investissement de Monsanto, le géant américain des biotechnologies agricoles, et désormais allemand depuis son rachat en 2016 par Bayer, dans la création de cannabis génétiquement modifié. Même si elles ont fait l’objet d’un démenti catégorique de l’entreprise, il est troublant de constater que la firme, en l’occurrence Scotts Miracle Gro, qui commercialise le pesticide Roundup, fabriqué par Monsanto, investit depuis des années dans le rachat de sociétés spécialisées dans le domaine de la culture hydroponique. En outre, son PDG a exprimé le souhait de créer des laboratoires de recherche sur la génétique du cannabis13. Cette ambition se serait formalisée, en août 2018, avec un accord de partenariat entre une filiale de SMG, Hawthorne Gardening Co., et le producteur de cannabis Flowr Corp. en vue de construire un laboratoire de recherche en Colombie-Britannique.

L’« or vert »: un mirage pour les États ?

Au vu de l’investissement massif d’une partie des entreprises agroalimentaires, biotechnologiques et pharmaceutiques dans le secteur du cannabis, il est indéniable qu’une industrie est en train de naître. Dans un tel contexte, il est à craindre que la volonté de beaucoup de partisans de la légalisation souhaitant, à l’instar du modèle uruguayen, un encadrement strict empêchant la constitution d’un big business ne reste largement lettre morte. Des inquiétudes commencent à s’exprimer devant le cours pris par la légalisation « market friendly » (voir le compte- rendu du Cannabis Summit). Elles portent notamment sur l’incompatibilité possible entre la logique du profit qui anime les industriels et les impératifs de préservation de la santé publique comme l’illustre quotidiennement la « crise » des opioïdes aux États-Unis et au Canada. Ainsi, un certain nombre d’acteurs de la santé publique14 s’inquiètent des dérives de modèles qui s’apparentent plus à une industrialisation du THC qu’à une légalisation de la marijuana. Au Colorado, selon le Marijuana Policy Group, organisme en charge de l’évaluation de l’impact de la légalisation à la demande de l’ad- ministration fiscale locale (Colorado Department of Revenue), du fait de l’effondrement des prix de la plante, – 44 % entre 2014 et 2017 – lié à la surproduction15, les producteurs se reportent sur des produits plus rentables tels que les concentrate (huile, résine, etc.) dont les prix au gramme sont quatre fois plus élevés que ceux de l’herbe.

Aujourd’hui, ces produits, dont le taux de THC moyen en 2017 frôlait les 70%, représentent près de 25% du marché, leur consommation ayant augmenté de 100% en trois ans. Au Canada, certaines sociétés commencent à se positionner sur ce marché. Le fonds d’investissement sis à Toronto, Auxly Cannabis Group, via sa filiale Dosecann, a annoncé qu’elle allait développer pour 2019, à la suite de l’autorisation du gouvernement de la province de l’Ile-du Prince-Edouard16, la production de produits à forte valeur ajoutée aussi bien pour le secteur dit « récréatif » que « médical ». Dès lors, et compte tenu de la dangerosité des produits à fort taux de THC pour les usagers, comme l’a montrée encore dernièrement l’étude du Lancet 17, des problèmes posés au Colorado par les produits comestibles (edibles) ou la conduite sous influence18, les références d’une certaine presse à un «or vert» apparaissent pour le moins imprudentes. Au moins tant que l’on ne dispose pas, en effet, d’études menées par des structures indépendantes portant sur les coûts sociaux à long terme des réformes en cours. Privatisation des profits et socialisation des pertes demeurant plus que jamais d’actualité à l’heure du capitalisme global.

Source : vih.org